NAV támogató eljárás: Önellenőrzés? Mit kell tenni?

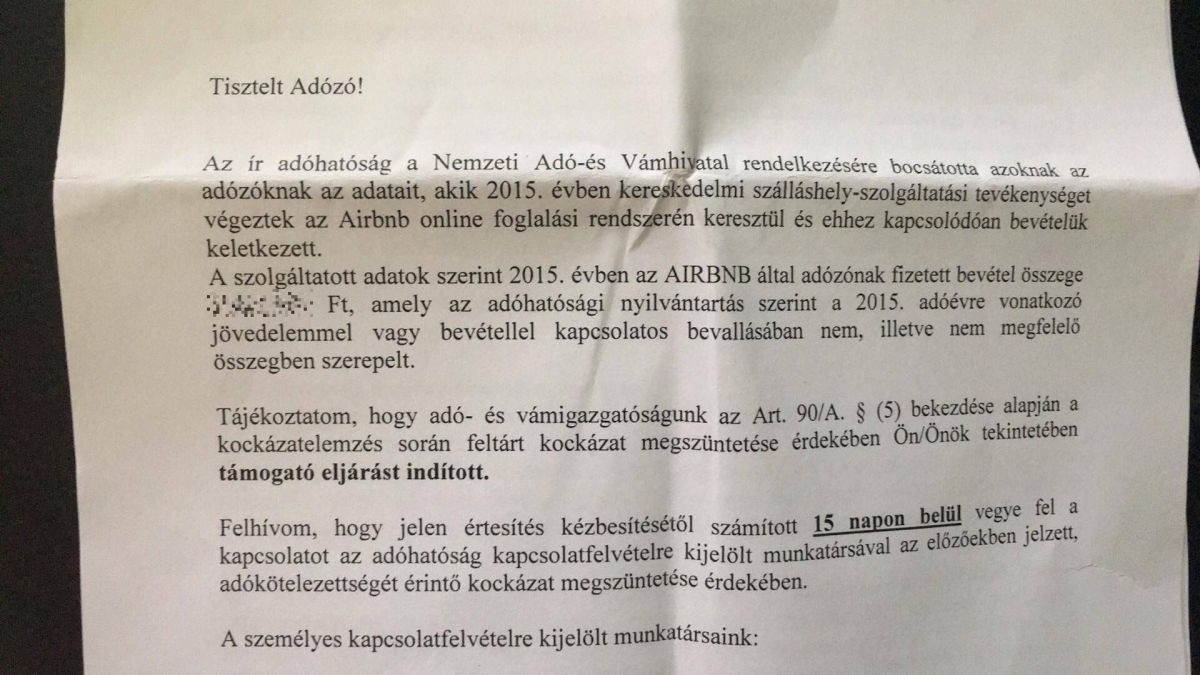

A NAV az elmúlt hetekben több ezer levelet küldött ki azoknak, akik 2015-ben az Airbnb portálon történt regisztrációjuk kapcsán az ír adóhatóság adatszolgáltatása szerint bevételt szereztek, és az adatszolgáltatásban feltüntetett összeg eltér a 2015-re beadott bevallásuk adataitól. Kérdés: mit tegyünk, ha kaptunk levelet és mit tegyünk, ha nem?

A NAV az elmúlt hetekben több ezer levelet küldött ki azoknak, akik 2015-ben az Airbnb portálon történt regisztrációjuk kapcsán az ír adóhatóság adatszolgáltatása szerint bevételt szereztek, és az adatszolgáltatásban feltüntetett összeg eltér a 2015-re beadott bevallásuk adataitól. Kérdés: mit tegyünk, ha kaptunk levelet és mit tegyünk, ha nem?

Kis-Vén Valéria, az Ingatlankiadás Okosan kollégája, közgazdász, okleveles adószakértő írása.

Először is kezdjük azzal, hogy mi is történik valójában? A NAV-nak sikerült megszereznie az ír adóhatóságtól azt az összesítőt, mely tartalmazza azoknak a személyeknek az adatait és bevételeit, akik regisztrálva voltak 2015. évben az Airbnb-n és bevételt szereztek a lakásikadás kapcsán. A NAV-nak pedig megvan a másik „oldal”: a 2015. évre beadott bevallások. Az történt, hogy technikailag összehasonlításra került az írek adatszolgáltatása az adott magánszemélyek által beadott bevallásokkal és azokat, akiknél eltérést találtak, támogató eljárás keretében megkerestek, hogy segítsenek az elmaradások rendezésében.

De folytassuk rögtön azzal, hogy miből is adódhat az eltérés! Ehhez pedig ismerni kell mind az Airbnb technikai rendszerét, mind pedig a magyar adóbevallások szerkezetét! Hiszen a hírek szerint az érintett személyek 81%-ánál találtak eltéréseket! Ez óriási különbség! Több ezer ember! Nem lehet, hogy ennyi ember csalt adót! A teljesség igénye nélkül nézzük, mik lehetnek az eltérések okai:

- az Airbnb-n regisztrált személy nem csak a saját lakását adja ki, hanem kezel más lakásokat is (pl. a családtagjáét); ilyen esetben feltételezhetően egyedül regisztrál több lakást, így az adatszolgáltatásban szereplő bevétel nem csak az övé, hanem az általa kezelt személyé is;

- az Airbnb-n regisztrált személy egyáltalán nem folytatott lakáskiadást, egyszerűen csak kezelte a lakással kapcsolatos hirdetést, de a lakás és a bevétel sem az övé volt;

- az Airbnb-n regisztrált személy nem csak egy, hanem számos más lakást kezelt, technikailag az ő regisztrációja alatt futott minden, az Airbnb is az ő nevére állította ki a jutalék számláját, így az adatszolgáltatásban szereplő bevétel egy az egyben az ő neve alá került;

- a magyar személyi jövedelemadó bevallásban a tételes átalányadózást alkalmazó magánszemélyeknek nem kell feltüntetniük a szerzett bevételt, csupán a szobák számát kell beírni és az abból adódó átalányadót és egészségügyi hozzájárulást kell jelölni; így az ír adatszolgáltatásban szereplő bevételről nem tud a magyar adóhatóság, mivel nem kell feltüntetni a bevallásban;

- az a magyar szállásadó, aki nem tételes átalányadózást alkalmaz, önálló tevékenység jövedelmeként adózza le a bevételét; ez esetben az adott évi bevételnek szerepelnie kell a bevallásban, ám ez nem jelenti azt, hogy csak ez az egyetlen tevékenysége minősül önálló tevékenységnek; mivel a bevallásban nem kell kiemelni, hogy az önálló tevékenység bevételei közül mennyi származik rövidtávú lakáskiadásból, senki sem tudja megmondani, hogy „mennyi az annyi”;

- és még egy fontos oka lehet az eltéréseknek: az írek által nyújtott adatszolgáltatás alapja, mivel nem tudni, hogy a bevételt közölték, vagy csupán a kiszámlázott jutalékok összegét; ugyanis amennyiben csak az adott magánszemély nevére számlázott jutalék összegéről történt adatszolgáltatás, óriási eltérés is adódhat, hiszen az Airbnb jutaléka nem fix, hanem változó; nincs konkrét százalékos érték, mellyel a jutalékot felszorozva megkapjuk a bevétel összegét, így ha csak jutalékokból indult ki az adóhatóság, elképzelhető, hogy ez a százalékos eltérés adja a különbözetet, melyet érdemes és egyszerű tisztázni.

A fenti példákból is látható, technikailag számos dolog okozhat eltérést, melyről az adóhatóságnak tudomása van. Annak érdekében, hogy az adott terület adózását legális mederbe terelje és rendezésre kerüljön a 2015. évi eltérések, egy új jogintézményt, a támogató eljárás intézményét alkalmazza. Nagyon fontos, hogy ez nem ellenőrzés! Itt a cél az, hogy segítséget kapjanak a szállásadók az adózással, adminisztrációval és elmaradt feladatok pótlásával. A támogató eljárás során feltárt tényállást követően viszont adott esetben jó esély lehet arra, hogy elindítson az adóhatóság az adott személy ellen egy ellenőrzést, mely feltehetően akkor lesz „fájdalommentes”, ha a támogató eljárás során feltárt hiányosságok pótlásra kerültek.

Mivel minden eset egyedi, így nehéz röviden összefoglalni, hogy mit kell tenni. Egy biztos: utólag is minden helyrehozható…. Mindent lehet pótolni, mindent le lehet utólag is adózni, minden adminisztrációt el lehet végezni. A lényeg, hogy mindenki vegye komolyan a helyzetet és tegye meg a szükséges lépéseket! A „külföldiek” se feledjék: nekik is adózniuk kell! Az ingatlan Magyarországon található, így itt adóköteles a hasznosításából származó jövedelem!

Az adóhatóság támogató eljárás keretében történő hozzáállása különleges lehetőség mindenki számára, ugyanis megtehette volna, hogy mindenki iránt ellenőrzési eljárást indít, amely keretében már nincs mód utólagosan helyrehozni a hibákat! Ezért aki megkapta ezt a kedvező lehetőséget, tegye meg, hogy felveszi a kapcsolatot a tájékoztató levélben megadott, hozzá tartozó ügyintézővel! Tudja meg, milyen eltérést tartanak nyilván, egyeztesse a meglévő adatokat és amennyiben sikerül, nem lehet később probléma. Aki ismeri az eltérés okát (többek között azért, mert egyáltalán nem volt adószáma és nem állított ki számlát sem), máris kezdje el pótolni az elmaradásokat, ugyanis nagyon komoly büntetésekre számíthat! Fontos, hogy a kapcsolatot ez esetben is fel kell venni az ügyintézővel, hiszen az együttműködési hajlandóság nagyon sokat jelent!

Az adóhatóság támogató eljárás keretében történő hozzáállása különleges lehetőség mindenki számára, ugyanis megtehette volna, hogy mindenki iránt ellenőrzési eljárást indít, amely keretében már nincs mód utólagosan helyrehozni a hibákat! Ezért aki megkapta ezt a kedvező lehetőséget, tegye meg, hogy felveszi a kapcsolatot a tájékoztató levélben megadott, hozzá tartozó ügyintézővel! Tudja meg, milyen eltérést tartanak nyilván, egyeztesse a meglévő adatokat és amennyiben sikerül, nem lehet később probléma. Aki ismeri az eltérés okát (többek között azért, mert egyáltalán nem volt adószáma és nem állított ki számlát sem), máris kezdje el pótolni az elmaradásokat, ugyanis nagyon komoly büntetésekre számíthat! Fontos, hogy a kapcsolatot ez esetben is fel kell venni az ügyintézővel, hiszen az együttműködési hajlandóság nagyon sokat jelent!

A fentieken túl pedig érdemes tisztában lenni azzal is, hogy a 2015. évi adatszolgáltatás feltehetőleg csak a kezdet! Az adóhatóságnak joga van elévülési időn belül vizsgálatot kezdeményeznie és feltehetően meg is fogja tenni, főként azoknál, akiknél nagy eltérést tárt fel vagy vélhetően jelentős egyéb hiányosságok adódhatnak, illetve azoknál is, akik a fentiekkel ellentétben egyáltalán nem hajlandók legalizálni a tevékenységüket! 2017. december 31-ig alapvetően a 2011.01.01-től kezdődő éveket vizsgálhatják. Amennyiben valakinél 2011 óta önellenőrzésre került bármely év, úgy annak az elévülési ideje meghosszabbodik, ugyanis az önellenőrzés benyújtásának évétől számított 5. naptári év utolsó napja!

Ha hasznosnak tartottad ezt a bejegyzést, kérlek nyomj egy Tetsziket, de annak is nagyon örülök, ha megosztod az ismerőseiddel, barátaiddal! Kövess a Facebookon is, ahol kommentelni is tudsz!

Ne a büntetésekre költsd a bevételed, itt vagyunk és segítünk.

TALÁLKOZZ VELÜNK SZEMÉLYESEN KÉPZÉSEINKEN!

RÖVIDTÁV (AIRBNB, BOOKING ÉS TÁRSAIK):

Rövidtávú lakáskiadás előadás tematika és jelentkezés

Rövidtávú lakáskiadás gyakorlati tréning

HOSSZÚTÁV: